Evolution de la fiscalité pour 2023

En ce début d'année 2023, l’Arval Mobility Observatory a le plaisir de partager avec vous une synthèse, par pays, des changements de la fiscalité statutaire en Europe et des évolutions des mécanismes qui y sont associés. Vous trouverez ci-dessous une liste non exhaustive mettant en évidence l'évolution de la fiscalité gouvernementale, des subventions et des mécanismes de primes pour 2023 dans certains pays européens (tels que la Belgique, la France, l'Allemagne, l'Italie, la Grèce, le Luxembourg, les Pays-Bas, la Norvège, le Portugal, l'Espagne, la Suède, la Slovaquie), la Suisse et le Royaume-Uni.

Belgique

Cotisation sociale (taxe CO2)

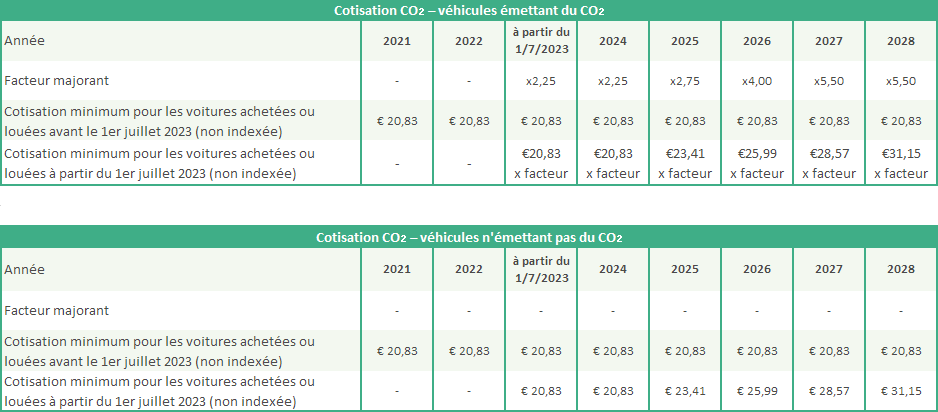

À partir du 1er juillet 2023, le gouvernement belge augmentera progressivement la cotisation sociale que l'acheteur doit payer pour les voitures émettant du CO2.

En outre, la cotisation minimale sera également augmentée par phases à partir de 2025, pour atteindre une cotisation mensuelle minimale de 31,15 € (non indexée) en 2028. Le régime actuel continuera à être efficace, mais le résultat obtenu dans le cadre de ce régime sera systématiquement multiplié par un facteur croissant pour les véhicules émettant du CO2:

- Jusqu'au 31 décembre 2024, ce facteur est de 2,25 ;

- en 2025, le facteur passera à 2,75 ;

- en 2026, le facteur sera porté à 4 ;

- à partir de 2027, le facteur culminera à 5,50.

Déduction fiscale des frais de voiture

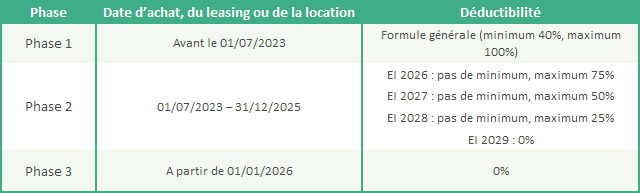

Les voitures électriques hybrides rechargeables achetées ou louées à partir du 1er janvier 2023 verront la déduction fiscale des coûts de l'essence ou du diesel limitée à un maximum de 50 %.

Les voitures émettant du CO2 (y compris les PHEV) achetées ou louées à partir du 1er juillet 2023, entreront dans un régime fiscal transitoire. Pendant cette période transitoire, le régime actuel continuera à s'appliquer, mais les plafonds de déductibilité seront systématiquement abaissés à partir de l'année de revenus 2025 (année fiscale 2026), tandis que le pourcentage minimum de déductibilité ne s'appliquera plus.

En outre, la déductibilité fiscale sera plafonnée à 75 % pour l'année fiscale 2026, à 50 % pour l'année fiscale 2027 et à 25 % pour l'année fiscale 2028, pour finalement aboutir à une interdiction totale de déduction pour l'année fiscale 2029.

Les véhicules pour lesquels aucune donnée sur les émissions de CO2 n'est disponible ne pourront pas bénéficier d'une déduction.

Imposition ATN 2023

Pour l'année de revenus 2023 (année fiscale 2024), l'avantage de toute nature s'élève à au moins 1 540 € par an, avant déduction de toute contribution personnelle.

Pour consulter l'évolution de la fiscalité en 2023 en France, en Allemagne, en Italie, en Grèce, au Luxembourg, aux Pays-Bas, en Norvège, au Portugal, en Espagne, en Suède, en Slovaquie, en Suisse et au Royaume-Uni, cliquez ici (article disponible uniquement en anglais).

Vous voulez lire d'autres nouvelles d'Arval Mobility Observatory ?

Vous pouvez trouver leur newsroom ici.